『相談窓口は相談しちゃダメ?』

ファイナンシャルコーチの山田容子です。

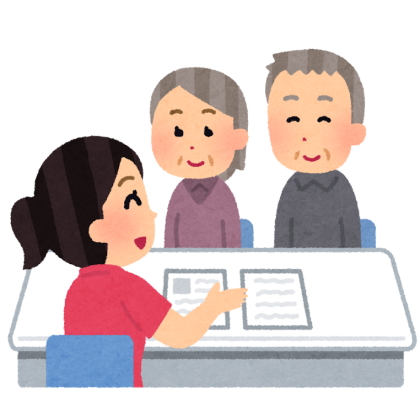

こんなご相談がありました。

「保険に加入した方がいいかを聞きに行っただけなのに、色々すすめられて加入してしまいました。これって私に本当に必要でしょうか?」

相談窓口で「あなたが万一のことになったときのご家族のために」「もしがんになったら」という話を聞かされ、不安になって言われるがままに契約してしまったそうです。

結果としては、「ほとんど必要なし」でした。すでに加入している保険の内容と照らし合わせると全て保障内容は同じで、保障金額もこれ以上増やす必要はありませんでした。

保険とは、社会保障(健康保険や年金など)では足りない金額を補うために加入するものです。

例えば死亡保険はどんなときに加入するのでしょうか。

死亡保険は、生活を支えている人が急に亡くなったとき、まだ子供が小さく、貯蓄も少ない。これからの生活費などを遺族年金だけでは補うことができない、そんな家庭には必要です。足りない金額分を死亡保険で補うことをおすすめします。

ですが、独身の方で養う人がいない家庭や子供がいない家庭、もしくは子供が独立して養う必要がなくなった家庭には、それほど多くの死亡保険は必要ありません。また、貯蓄が十分あれば死亡保険に加入しなくても問題ありません。

保険に加入する場合は、それが「今の自分に合った保険」かを知ることが大切です。

自分の服を買うときに、「何でもいいから下さい」とは言いませんよね。サイズ、好み、価格など、確認してから買うはずです。

保険も同じこと、自分に合った保険があればその窓口で加入すればいいし、なければ他で探せばいいのです。

「相談窓口」は、「自分にぴったりな保険があるかを確認する場所」です。「相談する」ところではありません。

冒頭のご相談者様は、保険会社に解約の手続をして、保険料も1ヶ月だけの支払ですみました。「授業料と思えば安かった」というご感想でした。